¿Qué es el Mercado de Hierro Reducido Directo (DRI) y cuál es su alcance y significancia?

El Mercado de Hierro Reducido Directo (DRI) abarca la producción y comercialización de hierro metálico obtenido mediante reducción directa de mineral de hierro sin fundición. Su alcance incluye formas como trozos, pellets y finos, utilizados principalmente en la fabricación de acero y construcción. La significancia radica en su papel como materia prima clave para hornos de arco eléctrico, ofreciendo una ruta de menor emisión de CO2 frente al alto horno tradicional, impulsando la descarbonización del sector siderúrgico global.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado de Hierro Reducido Directo (DRI)?

Los impulsores incluyen la creciente demanda de acero verde, políticas de descarbonización y expansión de hornos de arco eléctrico. Las restricciones comprenden la volatilidad del precio del gas natural y carbón, y la alta inversión inicial. Los desafíos técnicos involucran la gestión de impurezas en el DRI y logística de manejo. Las oportunidades surgen de la integración con hidrógeno verde, nuevos proyectos en Oriente Medio y América Latina, y la sustitución de chatarra de alta calidad.

¿Qué tendencias de crecimiento actuales y emergentes moldean el Mercado de Hierro Reducido Directo (DRI)?

Las tendencias actuales muestran una migración hacia plantas basadas en gas natural y, progresivamente, en hidrógeno. Emergen proyectos de DRI de alta metalización para aceros de alta calidad. La modularidad en diseño de plantas reduce tiempos de construcción. La digitalización y gemelos digitales optimizan la eficiencia energética. Además, la integración vertical de acereras en la producción de DRI garantiza suministro y control de calidad, mientras crece el comercio internacional de DRI briqueteado en caliente (HBI).

¿Cuál fue el impacto de la COVID-19 en el Mercado de Hierro Reducido Directo (DRI) y su trayectoria de recuperación?

La pandemia provocó paradas temporales en plantas de reducción y redujo la demanda siderúrgica en 2020, afectando precios y volúmenes. Las cadenas de suministro de reductores (gas, carbón) sufrieron interrupciones. La recuperación se aceleró en 2021-2022 impulsada por paquetes de estímulo verde en economías mayores y la reactivación de la construcción. Las inversiones en capacidad nueva se reanudaron, con proyectos anunciados pre-pandemia entrando en operación, fortaleciendo la senda de crecimiento a largo plazo.

¿Cómo se estructura el panorama competitivo del Mercado de Hierro Reducido Directo (DRI) y qué nivel de consolidación presenta?

El panorama competitivo incluye productores integrados de acero, operadores independientes de DRI y proveedores de tecnología. Empresas como Nucor Corp, Cleveland-Cliffs Inc., JSW Steel Ltd, Ternium SA, Voestalpine AG, Liberty Steel Group Holdings UK Ltd, Kobe Steel Ltd, Bharat Engineering Works Pvt Ltd, SMS Group GmbH y Tenova SpA participan activamente. Existe una consolidación moderada: grandes acereras controlan capacidad propia, mientras proveedores tecnológicos (SMS, Tenova, Kobe) licencian procesos. Las alianzas estratégicas y joint ventures son comunes para compartir riesgo en nuevos proyectos.

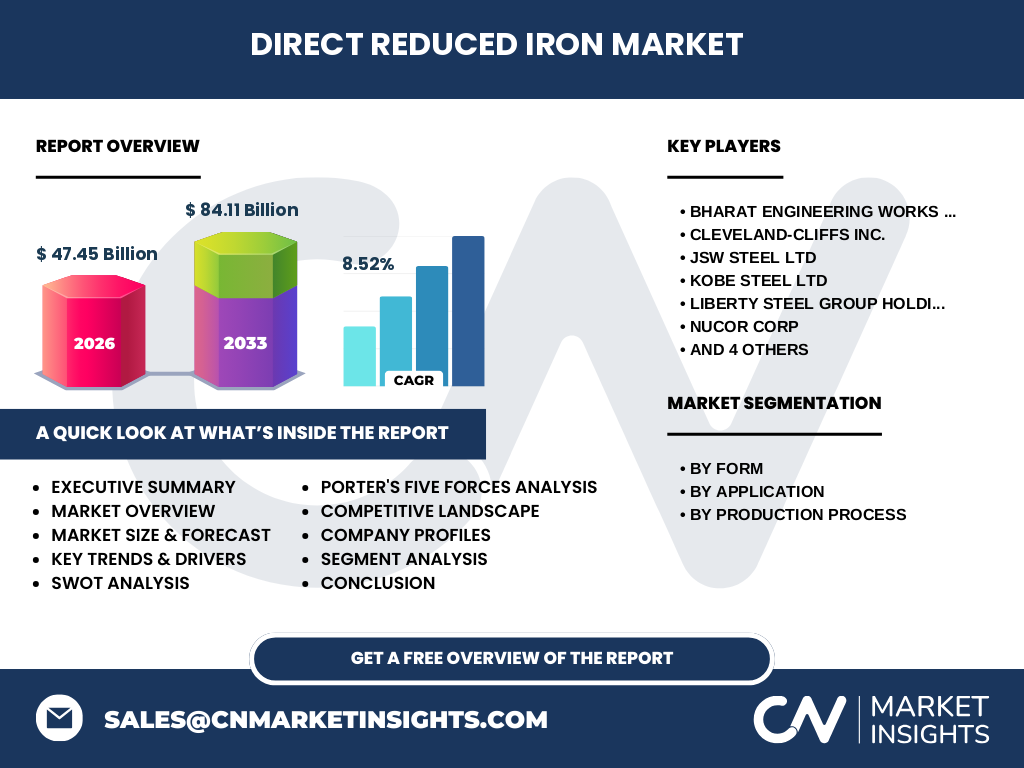

¿Cuáles son los hallazgos clave y la visión general del Mercado de Hierro Reducido Directo (DRI) en el resumen ejecutivo?

El mercado DRI muestra un crecimiento sostenido, con un tamaño estimado de 47.45 mil millones en 2026 y una proyección de 84.11 mil millones para 2033, reflejando una CAGR del 8.52%. La segmentación por forma (trozos, pellets, finos), aplicación (fabricación de acero y construcción) y proceso (basado en carbón y gas) revela diversificación. La transición hacia hidrógeno verde y la expansión en regiones con gas barato son vectores clave. Los principales actores invierten en capacidad y tecnología para capturar la demanda de acero bajo en carbono.

¿Qué proyecciones existen para el Mercado de Hierro Reducido Directo (DRI) en el período 2025-2032?

Las proyecciones indican una expansión robusta: partiendo de 47.45 mil millones en 2026, el mercado alcanzaría 84.11 mil millones en 2033, creciendo a una CAGR del 8.52%. Este crecimiento se sustenta en la mayor adopción de hornos de arco eléctrico, políticas climáticas que penalizan el alto horno, y nuevos proyectos en Medio Oriente, Norte de África, India y América Latina. La capacidad instalada crecerá paralela, con énfasis en plantas flexibles gas/hidrógeno y producción de HBI para exportación.

¿Cómo se distribuye el tamaño y la participación del Mercado de Hierro Reducido Directo (DRI) por segmentación?

La segmentación por forma incluye trozos, pellets y finos, cada uno con ventajas en manejo, metalización y uso final. Por aplicación, la fabricación de acero y construcción concentra la demanda, impulsada por sectores de infraestructura y automotriz. Por proceso de producción, las rutas basadas en gas natural dominan en regiones con gas competitivo, mientras las basadas en carbón prevalecen en India y China. La participación relativa evoluciona hacia pellets y procesos gas/hidrógeno por eficiencia y menor huella de carbono.

¿Cuál es la distribución geográfica del tamaño y la participación del Mercado de Hierro Reducido Directo (DRI) a nivel global?

La distribución geográfica concentra capacidad en Medio Oriente (Irán, Arabia Saudita, Emiratos), India, Rusia, México y Estados Unidos. Medio Oriente lidera en exportación de HBI gracias a gas natural barato. India es el mayor productor individual, con plantas basadas en carbón. América Latina (México, Argentina, Venezuela) tiene presencia histórica. Norte de África (Argelia, Egipto, Libia) expande capacidad. Europa y Norteamérica invierten en reconversión a hidrógeno. Asia-Pacífico muestra crecimiento mixto entre carbón y gas.

¿Cómo se desglosa el análisis regional del rendimiento del Mercado de Hierro Reducido Directo (DRI)?

En Medio Oriente, el gas barato y la ubicación estratégica impulsan plantas de gran escala orientadas a exportación. India crece por demanda interna de acero y disponibilidad de carbón, aunque enfrenta presión para reducir emisiones. En América Latina, México y Argentina mantienen operaciones integradas. Rusia aprovecha recursos gasíferos y minerales. Norteamérica y Europa priorizan descarbonización con proyectos piloto de DRI-hidrógeno. África del Norte atrae inversión por proximidad a Europa y gas competitivo. Cada región adapta tecnología a sus recursos energéticos.

¿Quiénes son las empresas líderes en el Mercado de Hierro Reducido Directo (DRI) y cuáles son sus estrategias?

Las empresas líderes incluyen Nucor Corp y Cleveland-Cliffs Inc. (EE. UU.), JSW Steel Ltd (India), Ternium SA (América Latina), Voestalpine AG (Europa), Liberty Steel Group Holdings UK Ltd (global), Kobe Steel Ltd y Tenova SpA (tecnología), SMS Group GmbH (ingeniería), y Bharat Engineering Works Pvt Ltd (India). Estrategias: integración hacia atrás en mineral y energía, desarrollo de plantas DRI-hidrógeno, licenciamiento de tecnologías propias (Midrex, Energiron, HYL), expansión de capacidad HBI, y joint ventures para acceder a gas barato y mercados de exportación.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Hierro Reducido Directo (DRI)?

La rivalidad entre competidores existentes es alta, con grandes acereras y operadores independientes compitiendo por contratos de suministro a largo plazo. El poder de negociación de proveedores (mineral de hierro, gas natural, carbón) es moderado-alto, según concentración regional. El poder de negociación de compradores (acerías EAF) es medio, mitigado por contratos de toma o paga. La amenaza de nuevos entrantes es moderada por barreras de capital y tecnología. La amenaza de sustitutos (chatarra de alta calidad, hierro fundido) es media, creciente con economía circular.

¿Cuáles son las fortalezas, debilidades, oportunidades y amenazas (FODA) del Mercado de Hierro Reducido Directo (DRI)?

Fortalezas: menor intensidad de carbono vs alto horno, flexibilidad de materias primas, adecuación a hornos de arco eléctrico. Debilidades: sensibilidad al precio del gas/carbón, inversión capital intensiva, manejo logístico del DRI (reoxidación). Oportunidades: transición a hidrógeno verde, crecimiento del acero verde, expansión en economías emergentes, exportación de HBI. Amenazas: volatilidad energética, regulaciones de carbono más estrictas, competencia de chatarra barata, riesgo tecnológico en escala de hidrógeno, tensiones geopolíticas afectando cadenas de suministro.

¿Cómo se estructura el análisis de la cadena de valor del Mercado de Hierro Reducido Directo (DRI)?

La cadena de valor inicia en la extracción y beneficiado de mineral de hierro (pellets, sinter feed). Sigue la producción de reductores (gas natural, carbón, hidrógeno). La etapa central es la planta de reducción directa (shaft furnace, reactor fluido), generando DRI en formas: trozos, pellets, finos. Posterior briquetado en caliente (HBI) para transporte seguro. Logística y almacenamiento requieren atmósfera controlada. Clientes finales: acerías con horno de arco eléctrico (EAF) y horno de inducción. Proveedores de tecnología (SMS, Tenova, Kobe) y EPC integran ingeniería, automatización y servicios.

¿Qué insights clave de inversión ofrece el Mercado de Hierro Reducido Directo (DRI)?

Las inversiones atractivas se centran en: plantas DRI listas para hidrógeno (dual-fuel gas/H2) en regiones con gas barato y potencial renovable; proyectos de HBI para comercio internacional; acerías EAF integradas con DRI propio para seguridad de suministro; proveedores de tecnología de reducción y automatización; infraestructura de hidrógeno verde vinculada a clústeres siderúrgicos. La CAGR del 8.52% y la proyección a 84.11 mil millones en 2033 validan el caso. Los paquetes verdes gubernamentales (IRA en EE. UU., Green Deal UE, misión hidrógeno India) reducen riesgo regulatorio.

¿Cuáles son las conclusiones y puntos clave del Mercado de Hierro Reducido Directo (DRI)?

El mercado DRI está en una trayectoria de crecimiento estructural, impulsado por la descarbonización del acero. El tamaño de 47.45 mil millones (2026) avanzando a 84.11 mil millones (2033) a CAGR 8.52% refleja la convergencia de política climática, economía del gas/hidrógeno y demanda de acero de calidad. La segmentación por forma, aplicación y proceso muestra madurez y diversificación. Los actores clave combinan producción propia y licenciamiento tecnológico. La cadena de valor se reconfigura hacia hidrógeno. Inversores deben priorizar flexibilidad energética, ubicación estratégica e integración vertical.

¿Qué metodología de investigación se utilizó para este estudio del Mercado de Hierro Reducido Directo (DRI)?

La metodología combina investigación secundaria exhaustiva (informes de asociaciones siderúrgicas: worldsteel, Midrex, IEA; presentaciones de empresas; bases de datos gubernamentales; publicaciones técnicas) con validación primaria mediante entrevistas a expertos del sector, ejecutivos de plantas DRI, proveedores de tecnología y analistas de mercado. Se emplean modelos de oferta-demanda basados en capacidad anunciada, tasas de utilización histórica, precios de energía regional y políticas climáticas. Las proyecciones incorporan escenarios de adopción de hidrógeno y evolución de precio de carbono.

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de Hierro Reducido Directo (DRI)?

El alcance cubre el mercado global de DRI (trozos, pellets, finos) para aplicación en fabricación de acero y construcción, analizando procesos basados en carbón y gas, con proyección 2025-2032. Incluye panorama competitivo, cadena de valor, análisis FODA y Porter, y perfiles de 10 empresas clave. Las limitaciones inherentes: datos de capacidad privada no auditados, incertidumbre en cronogramas de proyectos de hidrógeno, volatilidad de precios de commodities no modelada exhaustivamente, y posible sesgo en fuentes secundarias de empresas con interés comercial.

¿Qué empresas clave y desarrollos recientes destacan en el Mercado de Hierro Reducido Directo (DRI)?

Empresas clave: Nucor Corp (expansión DRI en Louisiana, joint venture con Kobe/Vales), Cleveland-Cliffs Inc. (integración vertical, producción HBI), JSW Steel Ltd (nuevas plantas DRI en India, ruta carbón), Ternium SA (modernización plantas México/Argentina), Voestalpine AG (piloto DRI-hidrógeno en Austria), Liberty Steel Group (proyectos DRI verde en Europa/Australia), Kobe Steel Ltd y Tenova SpA (licenciamiento tecnologías Midrex/Energiron), SMS Group GmbH (ingeniería plantas dual-fuel), Bharat Engineering Works Pvt Ltd (suministro equipos India). Desarrollos recientes: anuncios de capacidad HBI en Medio Oriente, acuerdos de offtake acero verde, demostraciones reducción con 100% H2.